La réforme de la facturation électronique (RFE) entre en vigueur en 2026. Ce changement réglementaire a des implications profondes sur la manière dont les entreprises émettent, reçoivent et gèrent leurs factures. Dans cet article, nous allons décomposer les éléments clés de cette réforme et expliquer comment elle affectera votre centre de formation.

La facturation électronique, ou e-invoicing, n'est pas simplement un PDF envoyé par email.

Il s'agit d'un processus structuré où les factures sont émises, transmises et reçues sous une forme dématérialisée, avec un ensemble minimum de données structurées.

Les formats acceptés sont divers, comme le Cross Industry Invoice (CII), Universal Business Language (UBL) et Factur‑X.

Le format Factur-X se décline en cinq profils, du MINIMUM (18 données clés pour Chorus Pro) à l’EXTENDED (toutes les données et règles de l’EN 16931).

Il s’agit donc de données structurées dans un XML, lisibles au format PDF.

Visuellement, votre facture reste lisible et compréhensible comme un PDF classique : les informations apparaissent comme à votre habitude.

.png)

Ces formats permettent de standardiser et simplifier les échanges de factures électroniques, tout en garantissant l'intégrité et l'authenticité des documents.

La Réforme de la Facturation Electronique (RFE) a plusieurs objectifs.

>> Améliorer la compétitivité des entreprises : une des mesures clés pour améliorer la compétitivité des entreprises consiste à réduire les coûts administratifs et les délais de paiement.

En réduisant les coûts administratifs, les entreprises peuvent allouer davantage de ressources à d'autres domaines stratégiques, tels que la recherche et développement ou le marketing.

En réduisant les délais de paiement, les entreprises peuvent aussi améliorer leur flux de trésorerie et leur capacité à investir dans de nouvelles opportunités de croissance.

Ces mesures visent à renforcer la position concurrentielle des entreprises en leur permettant d'opérer de manière plus efficiente et de mieux répondre aux exigences du marché.

>> Mettre un terme à la fraude fiscale : pour atteindre cet objectif, la dématérialisation et la formalisation des flux de factures vont permettre de simplifier les déclarations de TVA afin de faciliter le processus pour les contribuables.

Il sera également possible de mettre en place des mécanismes de détection efficaces pour identifier et prévenir la fraude fiscale.

En combinant ces deux approches, l’Etat pourra réduire de manière significative les cas de fraude fiscale et garantir une meilleure intégrité du système fiscal.

L'E-invoicing, ou facturation électronique, est bien plus qu'une simple digitalisation du processus de facturation. Il s'agit d'une obligation légale d'avoir recours à la facturation électronique pour l'émission et la réception de factures, qui concerne toutes les entreprises assujetties à la TVA et établies en France. Ce n'est pas simplement une question de modernisation ou d'efficacité, mais une exigence réglementaire qui vise à standardiser et sécuriser les flux de factures.

La facturation électronique doit permettre de réduire les coûts et les délais de traitement ainsi qu’offrir une traçabilité et une transparence accrues. Les factures électroniques sont plus difficiles à falsifier et plus faciles à auditer, ce qui réduit les risques de fraude fiscale.

L'E-reporting, ou la transmission électronique des données relatives aux transactions, est le second volet de cette évolution réglementaire. Contrairement à l'E-invoicing, l'E-reporting ne se limite pas aux transactions soumises à la TVA. Il englobe également les opérations non soumises à cette obligation, tels que les échanges commerciaux entre une entreprise assujettie à la TVA et des entités non assujetties à la TVA comme les particuliers, ou les transactions intracommunautaires.

.png)

L'essentiel à retenir ici est que ces deux volets, E-invoicing et E-reporting, couvrent 100% des flux transactionnels d'une entreprise. Que vous soyez concerné par l'un, l'autre, ou les deux, il est impossible d'échapper à cette transformation numérique.

La facturation électronique et le reporting électronique ne sont pas des options, mais des nécessités qui s'inscrivent dans une démarche globale de conformité et d'efficacité opérationnelle voulue par l’Etat.

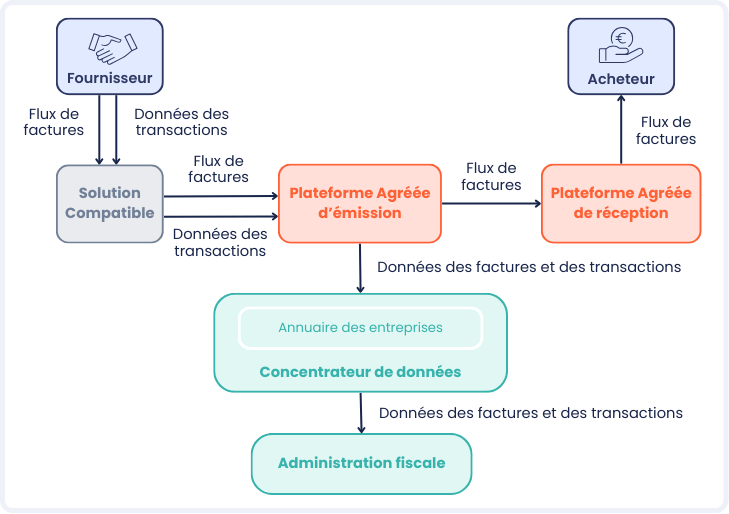

En France, les organismes de formation peuvent être exonérés de TVA, ce qui pourrait laisser penser qu'ils échappent aux obligations liées à l'E-invoicing et l'E-reporting. Cependant, il est crucial de ne pas confondre "exonération de TVA" avec "exemption de conformité réglementaire". Même sans obligation d’émettre des factures à ce format, tous les organismes devront passer par une PA pour recevoir les factures de leurs fournisseurs.

La formalisation de la facturation impose également des contraintes sur les intermédiaires d’échange de factures. Les entreprises devront obligatoirement passer par des plateformes agréées par l’administration fiscale, les PA, pour assurer l’émission et la réception de leurs factures électroniques.

Le PPF, géré par l’AIFE (Agence pour l'informatique financière de l'État), a le rôle de concentrateur de données et de gestion de l’annuaire des entreprises. L’annuaire national est consultable dès aujourd'hui, et il est possible d'y consulter la ou les adresses de réception de factures déclarées par une structure via sa PA, en amont de l’échéance.

❓ “Mais le PPF, ça ne devait pas être une alternative gratuite pour l’E-invoicing ?” Le PPF devait initialement permettre l’émission et la réception de factures électroniques avec des fonctionnalités de base. En octobre 2024, l’État a annoncé l’abandon du développement du PPF en tant que plateforme opérationnelle.

Anciennement Plateformes de Dématérialisation Partenaires (PDP)

Les PA sont des plateformes privées, immatriculées par l’administration fiscale, habilitées à émettre et recevoir des factures électroniques. Elles offrent des services avancés tels que la conversion de formats, l’automatisation des processus et l’intégration avec les systèmes internes des entreprises. Avec l’abandon du PPF, les entreprises devront se tourner vers ces plateformes payantes pour répondre aux exigences de la facturation électronique.

Le groupe Septeo a récemment été officialisé comme PA.

Au 1ᵉʳ juillet 2025, plus de 90 PA sont immatriculées “sous réserve” : elles ont franchi la première étape d’inscription et devront réussir les tests techniques d’interopérabilité d’ici fin 2025 pour lever les réserves et obtenir leur agrément définitif. Vous pouvez consulter ici la liste : https://www.impots.gouv.fr/liste-des-plateformes-de-dematerialisation-partenaires-pdp-immatriculees-sous-reserve

Un standard d’API unifié, porté par l’AFNOR, est en cours de finalisation ; il vise à encourager la standardisation des échanges de données et l'interopérabilité des systèmes impliqués dans le traitement des factures, y compris entre les solutions compatibles et les différentes PA.

❓ Vous aviez entendu parler des “PDP” ? Une ancienne version de cet article parlait de Plateformes de Dématérialisation Partenaires (PDP). En effet : c’est leur ancien nom. Les PDP ont été renommées en PA début juillet 2025 par la DGFIP et l’AIFE, sous l’égide du ministère de l’Économie et des Finances. Un simple changement de nom, mais un message clair : PA souligne le caractère agréé par la DGFiP.

Anciennement Opérateurs de Dématérialisation

Les SC sont des outils logiciels qui assistent les entreprises dans la gestion de leurs factures électroniques. Contrairement aux PA, ils ne sont pas immatriculés par l’État et doivent passer par une PA pour transmettre les factures. Ils offrent des services tels que la numérisation, la conversion de formats et l’intégration avec les systèmes internes, mais ne peuvent pas assurer la transmission directe des factures à l’administration fiscale. SC désigne les solutions interconnectées, qui ne sont pas agréées elles‑mêmes.

Dendreo se positionne dans cette catégorie.

❓ Vous aviez entendu parler des “OD” ? Une ancienne version de cet article parlait d’Opérateurs de Dématérialisation (OD). Comme les PA, ils ont simplement changé de nom, mais pas de mission.

Pour la Belgique, un rythme un peu différent : la réforme s’applique dès janvier 2026 sur le volet e-invoicing (émission et réception de factures).

Fini les factures faites en Excel ou dans d'autres outils similaires !

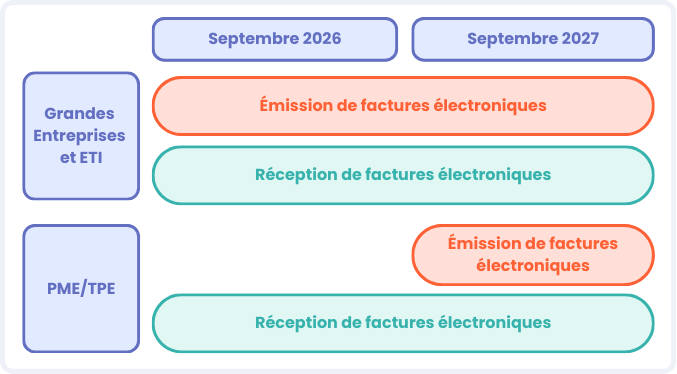

Avec la réforme de la facturation électronique, tous les organismes de formation sont concernés. Il est essentiel de s'assurer que votre émission de factures et votre réception de factures sont conformes aux nouvelles obligations réglementaires.

Dès septembre 2026, tous les organismes devront être en mesure de recevoir des factures électroniques de leurs formateurs, prestataires ou autres partenaires.

En plus de choisir entre une Plateforme Agrée (PA), vous devrez également mettre en conformité votre CRM.

Veillez à ce que les numéros de SIRET et de TVA intracommunautaire de vos clients et fournisseurs soient corrects et à jour dans votre CRM. Ces informations cruciales assurent l'exactitude des données pour la facturation électronique et leur conformité avec les exigences des plateformes de dématérialisation et des autorités fiscales.

Mettez à jour et de nettoyez votre CRM dès maintenant pour éviter des complications ultérieures. Des bases de données incomplètes ou doublonnées peuvent devenir un véritable cauchemar à gérer.

La réforme de la facturation électronique est un changement majeur qui impacte le fonctionnement des organismes de formation. Préparez-vous dès maintenant pour être en conformité et faciliter votre transition vers ce nouveau système de facturation.

>>> LIRE AUSSI : Digitalisation de son centre de formation : un atout de croissance

Dendreo, en tant que solution SaaS en constante évolution, est donc votre Solution Compatible (SC).

Nous mettons à jour notre logiciel plusieurs fois par jour, garantissant que tous nos clients bénéficient de la dernière version de notre solution.

En ce qui concerne l'E-invoicing, nous avons déjà commencé à tester l'implémentation du format Factur-X et le déployons depuis octobre 2023 pour nos factures d'abonnement.

Nous prévoyons la généralisation de ce format pour toutes vos factures émises depuis Dendreo. Cela implique des évolutions sur les champs recueillis lors de la facturation, mais aussi une meilleure identification des entreprises dans votre CRM, en amont de la facturation.

Notre intégration avec les PA (Plateformes Agréées) et notre système intégré de gestion du cycle de vie des factures vous permettront d'émettre et suivre vos factures de manière entièrement conforme à la réforme.

Pour l'E-reporting, notre CRM intégré distingue déjà les particuliers des entreprises, et gère l'assujettissement à la TVA. Nous travaillons également sur des fonctionnalités qui permettront une meilleure qualification de l'assujettissement de chaque entreprise, facilitant ainsi l'arbitrage entre l'E-invoicing et l'E-reporting.

L'E-reporting sera lui aussi géré par notre intégration avec les PA.

Toutes ces informations et plus dans notre guide gratuit de la RFE

La réforme de la facturation électronique (RFE) est une étape décisive dans la digitalisation des processus administratifs et fiscaux en France. Pour les organismes de formation, cette transition représente à la fois un défi et une opportunité.

D'un côté, elle impose une mise à niveau des systèmes de facturation et de gestion des données. De l'autre, elle offre une chance d'optimiser les opérations, de renforcer la conformité et de contribuer à la lutte contre la fraude fiscale.

Dendreo, conscient des enjeux et des besoins spécifiques des centres de formation, se positionne comme un partenaire technologique de premier plan en tant que Solution Compatible (SC). Notre solution SaaS, constamment mise à jour, est conçue pour vous accompagner dans cette réforme.

Avec l'intégration du format Factur-X, la distinction claire entre les particuliers et les entreprises dans notre CRM, etc. Dendreo se positionne comme un facilitateur de votre conformité réglementaire.

En anticipant les besoins de nos clients, nous avons pris des mesures proactives pour assurer une transition en douceur vers les nouvelles exigences de la RFE. Notre engagement est de fournir une solution qui non seulement répond aux impératifs de la réforme, mais qui facilite également votre quotidien, vous permettant de vous concentrer sur ce qui compte : former.

Pensez à nous suivre sur Linkedin pour ne rien manquer sur l’actualité de la réforme de la facturation électronique et découvrir comment elle va impacter votre quotidien d’Organisme de Formation. La réforme de la facturation électronique en France, initialement prévue pour 2024 et décalée à 2026, est un sujet brûlant pour toutes les entreprises, y compris les organismes de formation.

.png)

.png)