La Réforme de la Facturation Electronique, ce sont de nouvelles obligations qui tombent bientôt pour les organismes de formation. On répond aux questions les plus courantes pour vous aider à y voir plus clair.

À terme, toutes les entreprises assujetties à la TVA et établies en France sont concernées par la RFE.

Certains OF échapperont à l’obligation, s’ils ont demandé une exonération de TVA.

Cas des OF dont une seule partie de l’activité est soumise à la TVA :

Lire : Comment obtenir une attestation d’exonération de TVA

Exceptions : la Guyane, Mayotte, Saint-Pierre-et-Miquelon, Saint-Barthélemy, Saint-Martin, la Nouvelle-Calédonie, la Polynésie française, Wallis-et-Futuna et les Terres australes et antarctiques françaises ne sont pas concernées.

Vous pouvez vérifier ce qui change pour vous sur le lien suivant : https://www.impots.gouv.fr/facturation-electronique-qu-est-ce-que-ca-change-pour-moi

La RFE est une mesure européenne avec des spécificités par pays.

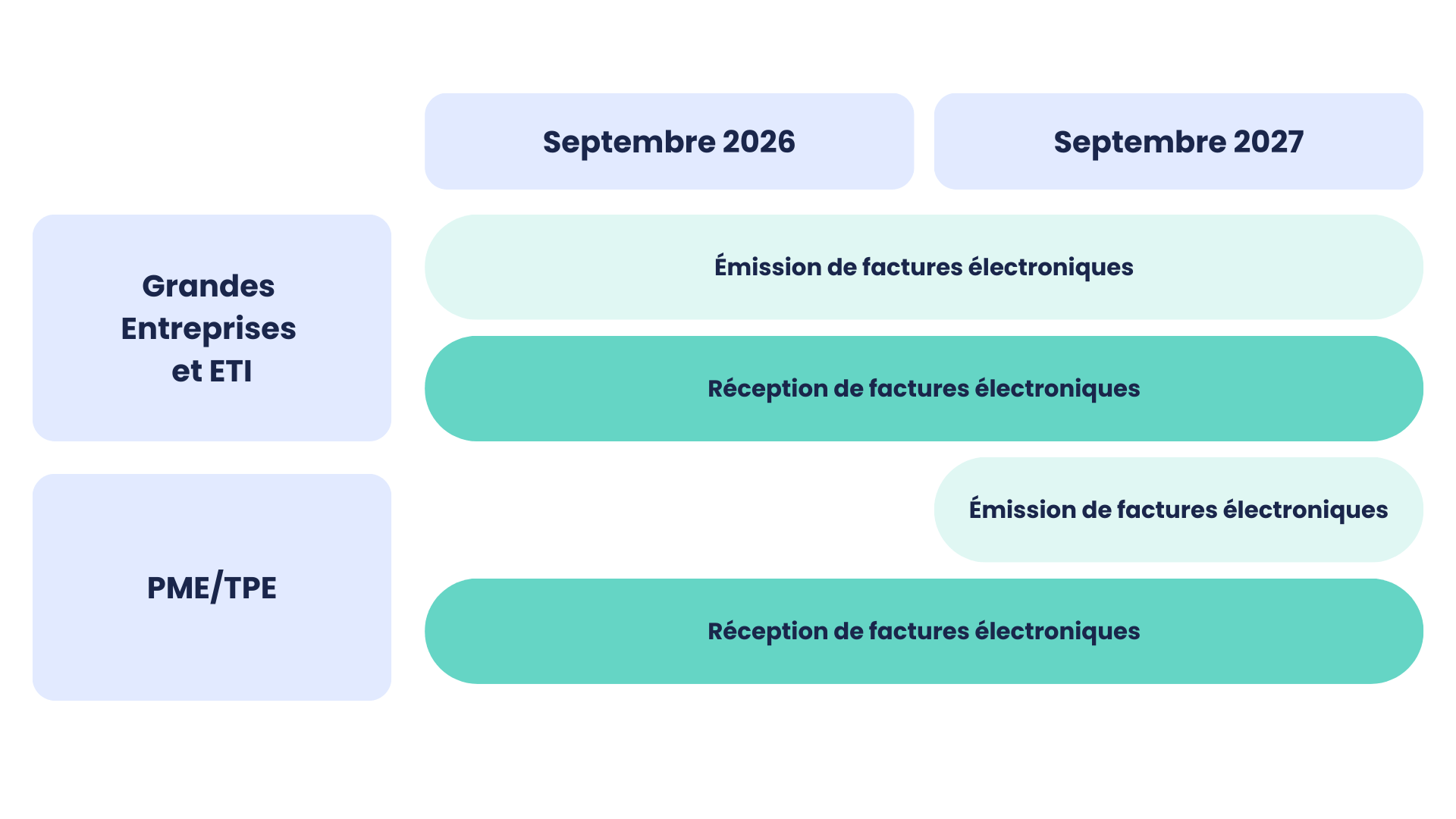

En France, elle s’applique progressivement à partir de septembre 2026. Toutes les entreprises devront être en mesure de recevoir des factures électroniques. Les Grandes Entreprises et ETI devront dès cette date émettre l’ensemble de leurs factures au format électronique conforme.

Pour les PME et TPE (<250 salariés et <50M€ de CA ou <43M€ de bilan), l’obligation d’émission de factures électroniques débute en septembre 2027.

En Belgique, l’obligation d’e-invocing s’applique en janvier 2026 et l’e-reporting en 2028.

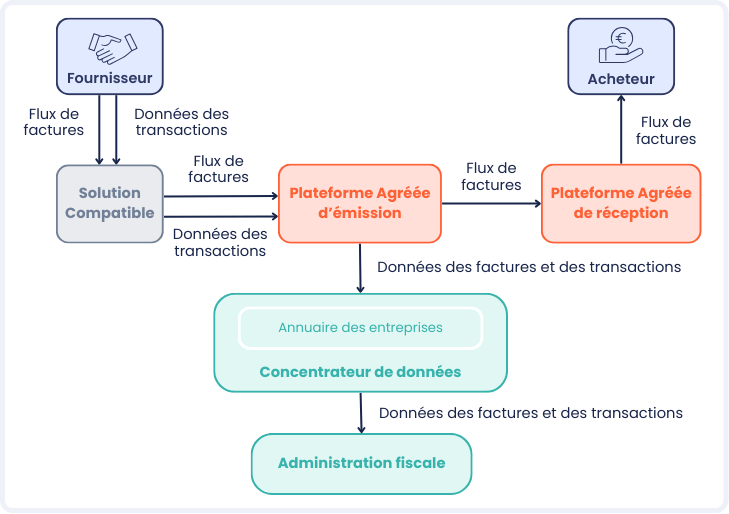

La facturation électronique oblige les entreprises à utiliser une Plateforme Agréée (PA) pour générer et transmettre des factures conformes à ses exigences.

Le fournisseur, ici l’OF, transmet à sa Plateforme Agréée des factures ainsi que des données liées aux transactions.

La PA effectue deux actions :

Le client reçoit donc sa facture, même s’il utilise une PA différente de celle utilisée par l’OF. L’OF n’a qu’un interlocuteur (sa PA) pour adresser une facture à son client ainsi que pour informer l’administration fiscale.

Les Solutions Compatibles (SC) sont des prestataires de service ou des solutions de gestion qui accompagnent les entreprises dans la transmission des factures via les PA ou le PPF. Par exemple, Dendreo est une solution compatible : nous faisons le lien entre vous et votre PA.

Vous avez peut-être entendu parler des Opérateurs de Dématérialisation (OD) : c’est la même chose, il s’agit de leur ancienne appellation.

La PDP ou Plateforme de Dématérialisation Partenaire est l’ancien nom de la Plateforme Agréée. C’est comme ça qu’elle était appelée lors des premières informations et communications autour de la RFE. Seul le nom a changé, les fonctions restent les mêmes.

Non, le Portail Public de Facturation (PPF) ne permet pas l’émission et la réception de factures B2B. C’était prévu aux débuts de la réforme, et il aurait été une solution gratuite. Mais aujourd’hui, il a uniquement le rôle d’annuaire et d’interlocuteur de l’administration fiscale. Les Plateformes Agrées y sont recensées.

Pour choisir votre Plateforme Agréée, prenez en compte ces informations :

Mais aussi des facteurs concernant votre activité :

Pour savoir si une PA figure dans la liste officielle, vous pouvez la consulter ici : https://www.impots.gouv.fr/liste-des-plateformes-de-dematerialisation-partenaires-pdp-immatriculees-sous-reserve

Inscrivez vous auprès de la PA que vous avez choisie depuis son site internet. La plupart d’entre elles transmettent directement les informations à l’administration.

Une facture est un document de nature commerciale et comptable donnant le détail des prestations ou des marchandises vendues. Elle contient les conditions d'achat et de vente (nature, quantité, poids, qualité, prix...).

Lorsqu’elle est dématérialisée, elle est généralement au format PDF, et peut être transmise par voie numérique : espace cloud partagé, lien de téléchargement, en pièce jointe d’un mail…

Une facture électronique est émise, transmise et reçue sous une forme dématérialisée par le biais d’une Plateforme Agréée (PA), avec un socle minimum de données sous forme structurée (PDF + données XML).Il existe différents formats :

Il existe aussi différents profils de données.

💡 En résumé, la différence, c’est la présence de données XML dans la facture électronique.

Dans le cadre de la RFE, les factures électroniques doivent être transmises via une Plateforme Agréée.

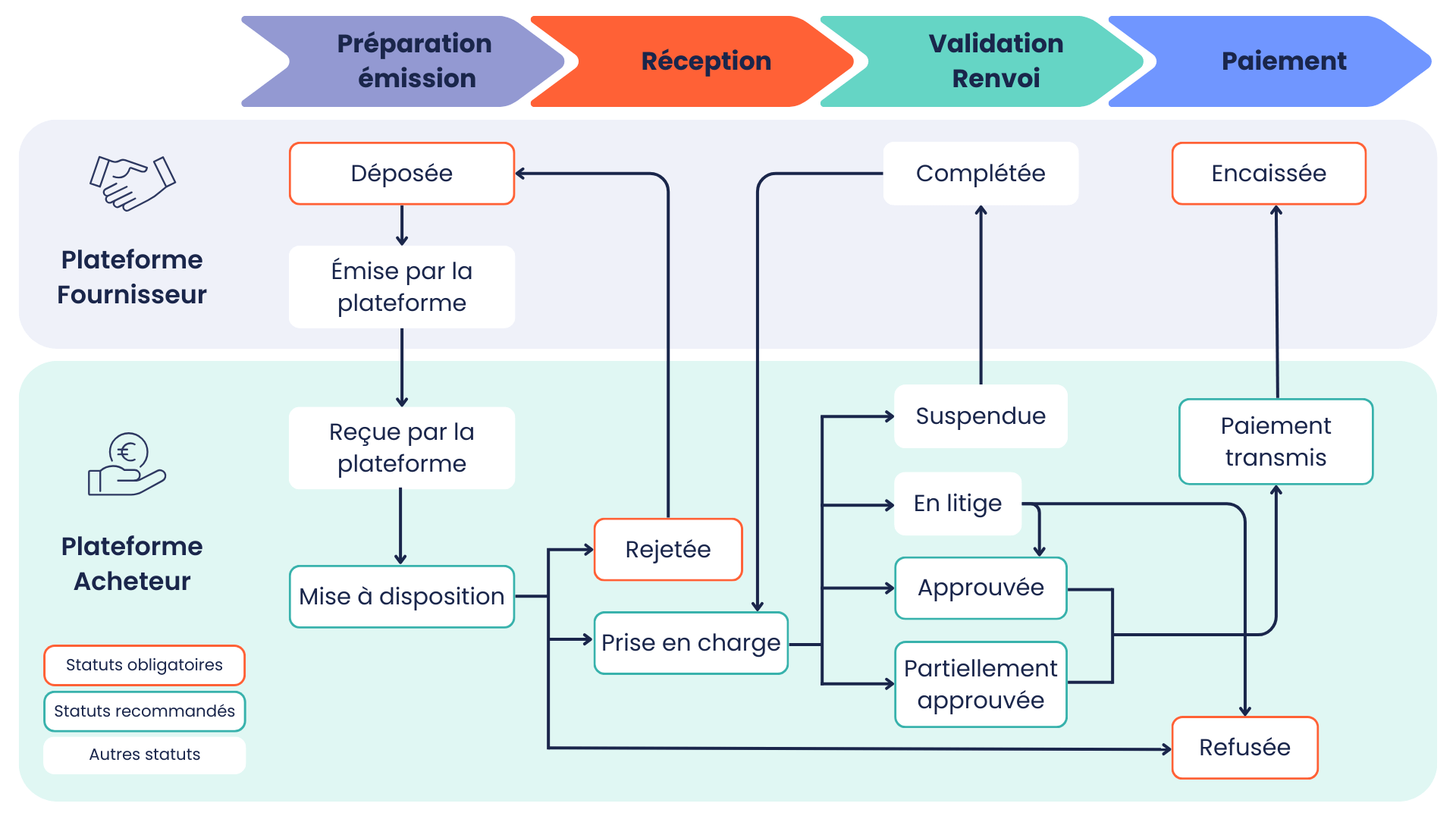

La facture est transmise par l’émetteur (ici l’OF) à sa PA, qui la transmet à la PA du client, qui la reçoit à son tour.

Le fournisseur, ici l’OF, dépose sa facture auprès de sa PA. La plateforme la transmet à la PA de l’acheteur, ici du client. Le client a accès à sa facture et peut agir pour la régler ou la contester.

Si la facture est rejetée par la PA, l’OF devra la déposer à nouveau. Elle peut aussi être refusée par le client s’il conteste cette facture.

Lorsqu’elle est prise en charge, elle peut traverser plusieurs statuts :

La PA permet de suivre chacun de ces statuts.

Le client transmet le paiement, et la PA de l’OF en est informée afin de l’afficher comme encaissée.

Avec la facturation électronique, il reste possible de transmettre une copie de la facture par mail. Cependant, le passage par une PA restera obligatoire dans le cadre où la RFE s’applique. Pour les factures non concernées par la facturation électronique, vous pouvez toujours les envoyer par mail.

Il n’est pas obligatoire d’utiliser la facturation électronique entre un OF et un particulier.

L’e-reporting, c’est à dire la transmission des données à l’administration fiscale, sera requis pour les transactions avec les particuliers.

Les particuliers n’étant pas en mesure de recevoir une facture électronique, à moins de disposer eux mêmes d’une PA, la transmission de la facture à ces clients peut être faite par le biais d’une facture dématérialisée classique.

Mais comme vous devrez procéder à l’e-reporting, autant éditer ces factures en tant que factures électroniques.

Les Plateformes Agréées sont approuvées par la DGFiP. Leurs processus sont vérifiés et considérés comme conformes avant qu’elles n’apparaissent dans la liste officielle. Elles sont sécurisées, et les données transmises sont traitées sans risques pour votre activité ou celle de vos clients.

Le tarif d’une facture électronique peut varier. D’abord, il faut prendre en compte le coût minimum appliqué par la Plateforme Agréée. Certaines appliquent un coût minimum qui peut ne pas être rentable s’il s’applique pour un volume de documents plus grand que vos besoins.

Ensuite, le coût par facture peut varier en fonction du volume, allant en dégressif plus vous générez de factures.

Toutes ces informations et plus dans notre guide gratuit de la RFE !

.png)

.png)

.png)